Odpowiedź na to pytanie przyniosło wystąpienie Michała Maksymca, retail client director z YouGov Poland, jakie odbyło się podczas Kongresu Rynku FMCG, zorganizowanego w Rzeszowie 5-6 listopada przez Grupę Kapitałową Specjał. Prezentacja eksperta została zatytułowana “Co dalej przed małym formatem? Gdzie są jego mocne strony a co należy wzmacniać w pierwszej kolejności?”.

Kto kupuje w sklepach lokalnych?

Na początku ekspert ujawnił garść twardych danych. Jak wynika z analiz YouGov Poland handel małoformatowy (sklepy sieciowe, niesieciowe, specjalistyczne) w Polsce odwiedza prawie każde gospodarstwo domowe (94 proc.) średnio raz na 3 dni (-0,2 proc. rdr). To oznacza, że w ciągu ostatniego roku (liczonego do września br.) każdy klient odwiedził “swój” lokalny sklep aż 117 razy (+0,1 proc. rdr). Jego średni koszyk waży 2,1 kg i nieznacznie stał on się lżejszy w porównaniu z poprzednim rokiem (-1,4 proc.). Jest też dobra wiadomość: wartość koszyka wynosi 33 zł i urosła w ciągu roku o 5,6 proc. (źródło: YouGov Shopper Panel).

Co to oznacza? W 2025 r. mały format rośnie, ale głównie ceną. Wyzwaniem jest nieznaczne kurczenie się wielkości rynku. Wartość wydatków na FMCG w małym formacie urosła co prawda o 5,5 proc., ale wolumen (w kg/l) spadł o 1,5 proc. Ceny produktów poszły za to w górę aż o 7,1 proc.

Handel małoformatowy - jaka to część rynku handlowego?

Mały format odpowiada dziś za prawie jedną piątą rynku FMCG (oraz za 12,4 proc. wyłączając sklepy specjalistyczne). Sklepy sieciowe stanowią 7,9 proc. rynku, niesieciowe 4,5 proc., a specjalistyczne 5,5 proc. Te ostatnie to piekarnie, warzywniaki, sklepy mięsne, rybne, cukiernie. Z danych Dun&Bradstreet wynika, że w 2024 r. zniknęło z rynku 2696 sklepów spożywczych z przewagą żywności (zamknięte lub zawieszona działalność).

Najwięcej problemów ma teraz handel niezrzeszony, ale tym działającym we franczyzie też nie jest łatwo. Wszyscy muszą się mierzyć z mocnym przekazem dwóch liderów (Biedronka i Lidl), którzy prowadzą intensywne działania komunikacyjne budujące świadomość cenową ich sklepów jako najtańszych na rynku. Mają na tym polu niemałe sukcesy. Rośnie im m.in. wartość koszyka i częstotliwość odwiedzin. A gdzie dwóch się bije, tam trzeci korzysta - i tu na scenę wkracza sieć Dino, której penetracja wynosi już 51,6 proc. (+6,2 pp) i która też zwiększa wartość koszyka, częstotliwość odwiedzin, a także udział wydatków w promocji (24,5 proc., +1,3 pp).

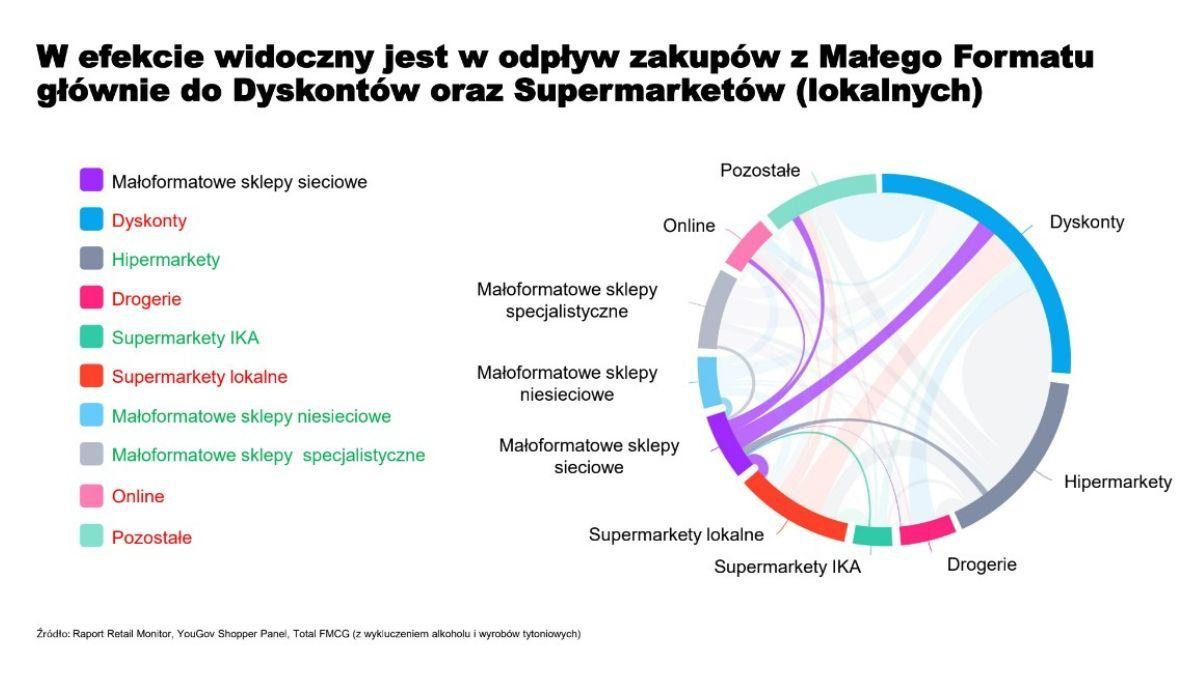

W efekcie te trzy sieci mają coraz wyższy udział rynkowy: Biedronka 32,8 proc. (+2,3 pp), Lidl 1,6 proc. (+1,1 pp), a Dino 7,7 proc. (+1,0 pp). Gołym okiem widoczny jest w odpływ zakupów z małego formatu głównie do dyskontów oraz lokalnych supermarketów. Pozycja tradycyjnych sklepów jednak wciąż jest mocna.

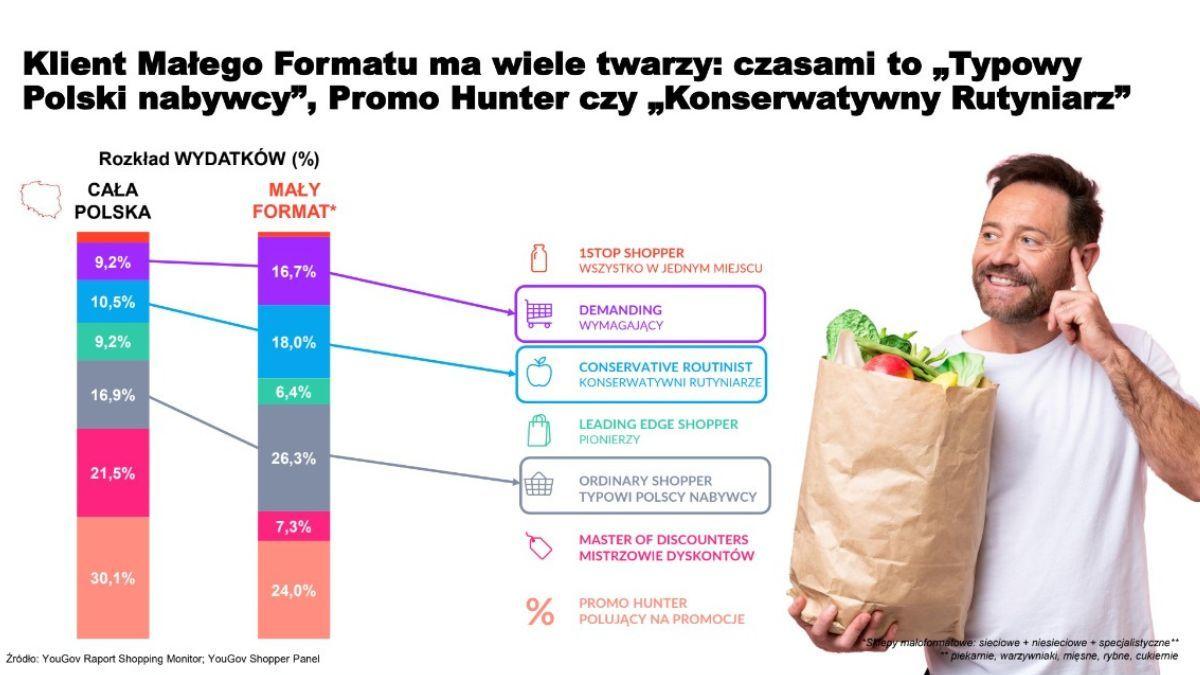

- Pamiętajmy, iż przeciętny klient nie kupuje tylko w jednym kanale czy w jednej sieci. Generalnie średnio odwiedzamy 9 różnych szyldów sklepów sieciowych (z wyłączeniem specjalistycznych) - podkreśla Michał Maksymiec.

Wskazówka pierwsza: klient lubi promocje

Jak więc się wyróżnić, aby przyciągnąć klienta do swojego sklepu i potem go utrzymać? Odpowiedzi można szukać w kolejnych danych YouGov. Wynika z nich, że aż 12,9 proc. sprawunków FMCG w handlu małoformatowym stanowią już zakupy produktów w promocji. Ale gdy klient idzie do innych sklepów, to jest jeszcze bardziej stymulowany przez nadzwyczajne “okazje”. Tam artykuły FMCG dostępne w promocjach stanowią aż 32,7 proc. sprzedaży.

Szukanie promocji jest wciąż jedną z głównych taktyk klientów, aby zaoszczędzić i rozsądnie zrobić zakupy - warto więc pomyśleć nad większą liczbą promocji w swoim sklepie.

Wskazówka druga: produkty - magnesy w sklepie

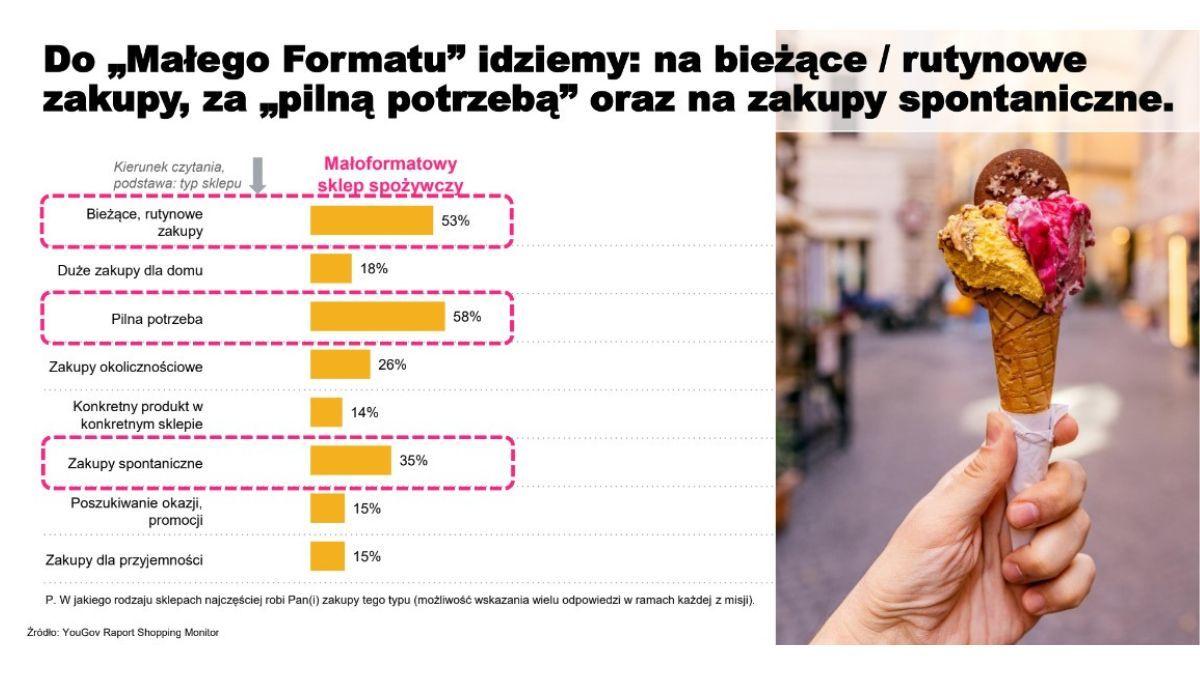

Do małego sklepu klient idzie z trzech powodów: na bieżące/rutynowe zakupy, za „pilną potrzebą” oraz na zakupy spontaniczne. Nie ma co ukrywać, silną stroną lokalnych sklepów są kategorie nazywane “magnesami”. Są bowiem takie grupy produktów, których udział w koszyku FMCG jest znacząco wyższy w sklepach małoformatowych w porównaniu z całą Polską.

To alkohole i papierosy, pieczywo, mięso/wędliny, dania mrożone i chłodzone, w tym sezonowo lody, a także przyprawy/zupy/sosy, przekąski i napoje/soki. Ważnym magnesem jest też lada chłodnicza i produkty świeże. Warto postawić nacisk na te kategorie.

Wskazówka trzecia: obsługa klienta

Niezaprzeczalną przewagą małych sklepów nad dyskontami jest obsługa. To jeden z najsilniejszych magnesów, który przyciąga klientów do sklepu. Warto więc inwestować w pracowników, aby nawiązywali oni bliższe relacje z kupującymi. Samemu - jako właścicielowi - też nie wolno pozostawać biernym na tym polu.

- Żaden inny kanał nie ma takiego potencjału, aby budować doświadczenie zakupowe w punkcie styku klient- sprzedawca/właściciel - zauważa ekspert z YouGov. - W tym zakresie niezaprzeczalnym atutem małych sklepów są obsługowe lady chłodnicze, gdzie oprócz świeżego, bardzo dobrego produktu, klient zostanie obsłużony z uśmiechem i pełnym profesjonalizmem. Tego dyskonty nie mogą zaoferować klientom - podkreśla.